Элементы российской налоговой системы

Следует также отметить, что доминирование тех или иных типов налогообложения (в первую очередь это относится к роли прямых и косвенных налогов) отражает и общую политическую ориентацию государства. Повышение роли косвенных налогов в ущерб прямым свидетельствует о снижении уровня демократичности в обществе. Это обстоятельство отражает тот факт, что в случае с прямыми налогами граждане непосредственно взаимодействуют с государством (в лице налоговых служб) при уплате налогов. При этом формируется их более активная позиция относительно контроля над государством по поводу использования им полученных средств. Когда же поступление налогов обезличено (как в случае с косвенными налогами) и граждане более индифферентны в вопросах использования бюджетных средств, государственные чиновники, чувствуя бесконтрольность со стороны общества, ведут себя более безответственно.

В рамках российской налоговой системы в целом хотя и не просматривается однозначного доминирования косвенных налогов, тем не менее их роль очень велика. Причем основную роль в формировании доходов федерального бюджета играют косвенные налоги. Это обстоятельство, с одной стороны, ведет к относительной стабилизации доходов бюджетной системы (и федерального бюджета в первую очередь), а с другой, объективно понижает уровень контроля над использованием этих средств со стороны общества в целом и его отдельных граждан.

Приведем некоторые данные о поступлении администрируемых ФНС России доходов в федеральный бюджет в январе-апреле 2012 г. (рис. 1 - 6).

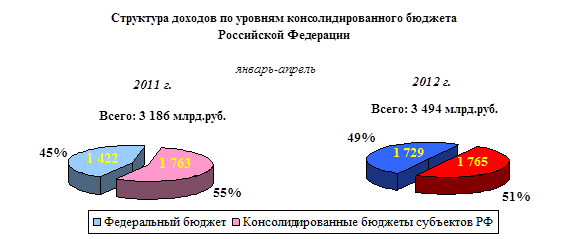

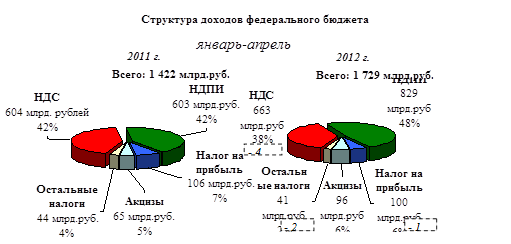

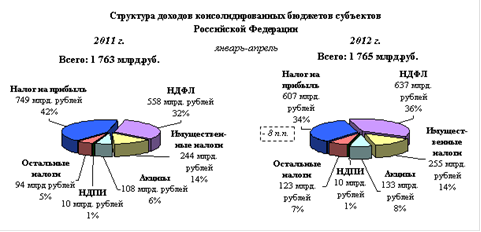

В консолидированный бюджет РФ в январе-апреле 2012 г. поступило 3 493,8 млрд. руб., что на 9,7% больше, чем в январе-апреле 2011 г. Формирование всех доходов в январе-апреле 2012 г. на 81% обеспечено за счет поступления НДПИ - 24%, налога на прибыль организаций - 20%, НДС - 19% и НДФЛ - 18%. По сравнению с январем-апрелем 2011 г. совокупная доля указанных налогов снизилась на 2 процентных пункта (п.п.). В консолидированные бюджеты субъектов РФ в январе-апреле 2012 г. поступило 1 764,9 млрд. руб., или на 0,1% больше, чем в январе-апреле 2011 г. Формирование доходов консолидированных бюджетов субъектов РФ в январе-апреле 2012 г. на 92% обеспечили налог на прибыль - 34%, НДФЛ - 36%, имущественные налоги - 14% и акцизы по подакцизным товарам (продукции), производимым на территории РФ - 8%. По сравнению с январем-апрелем 2011 г. совокупная доля этих налогов снизилась на 2 п.п.

Рис. 1. Структура доходов по уровням консолидированного бюджета Российской Федерации (январь-апрель 2011-2012 гг.).

Источник: О поступлении администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в январе-апреле 2012 года // www.nalog.ru - Официальный сайт Федеральной налоговой службы России.

* здесь и далее п.п. - процентные пункты

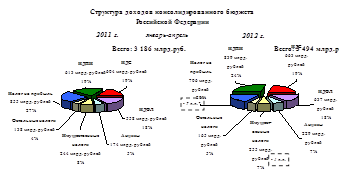

Рис. 2. Структура доходов консолидированного бюджета Российской Федерации (январь-апрель 2011-2012 гг.).

Источник: О поступлении администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в январе-апреле 2012 года // www.nalog.ru - Официальный сайт Федеральной налоговой службы России.

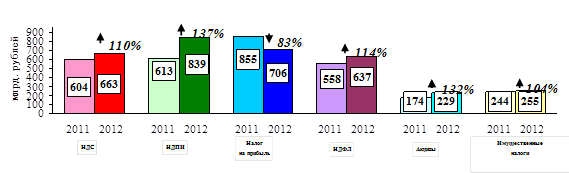

Рис. 3. Динамика поступлений основных налогов в консолидированный бюджет Российской Федерации (январь-апрель 2011-2012 гг.).

Источник: О поступлении администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в январе-апреле 2012 года // www.nalog.ru - Официальный сайт Федеральной налоговой службы России.

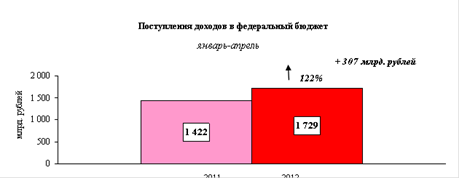

Рис. 4. Поступления доходов в федеральный бюджет (январь-апрель 2011-2012 гг.).

Источник: О поступлении администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в январе-апреле 2012 года // www.nalog.ru - Официальный сайт Федеральной налоговой службы России.

Рис. 5. Структура доходов федерального бюджета (январь-апрель 2011-2012 гг.)

Источник: О поступлении администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в январе-апреле 2012 года // www.nalog.ru - Официальный сайт Федеральной налоговой службы России.

Рис. 6. Структура консолидированных бюджетов субъектов Российской Федерации (январь-апрель 2011-2012 гг.)

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.